Diante dos procedimentos aplicados nesta análise, conclui-se que, exceto pelos apontamentos realizados, foram observados os princípios constitucionais e legais que regem a administração pública, bem como as normas constitucionais, legais e regulamentares na execução dos orçamentos do Estado e nas demais operações realizadas com recursos públicos.

Sobre as demonstrações contábeis consolidadas, conclui-se que as distorções identificadas e relatadas significaram inconsistências totais nos percentuais de 1,18% do Ativo Total e 39,14% do Passivo Total, importando que o Balanço Geral do Estado de Santa Catarina referente ao exercício de 2024 contém distorções relevantes e generalizadas que alteram a informação divulgada sobre sua situação patrimonial, em 31/12/2024.

Quanto às informações divulgadas sobre as situações financeira e orçamentária, conclui-se que, exceto pelos possíveis efeitos das distorções identificadas, não chegou ao conhecimento do TCE/SC nenhum outro fato que nos leve a acreditar que o Balanço Geral do Estado de Santa Catarina referente ao exercício de 2024 contém distorções relevantes que possam alterá-las.

Planejamento e Orçamento

Plano Plurianual

Do total de 89 programas do PPA, 15 são de Gestão, Manutenção e Serviços ao Estado (PGMSE) e 74 são temáticos. Entretanto, apesar de o Governo do Estado planejar a maior parte em programas ligados à sua agenda política de entregas diretas para a sociedade (83% dos programas são temáticos), a realidade orçamentária lhes permite destinar pouco mais da metade dos recursos financeiros previstos (52,90%).

Lei de Diretrizes Orçamentárias

Reforça-se a necessidade de estudo sobre Reforma Tributária, lavando-se em conta a atualidade e impactos na realidade estadual, que considere as peculiaridades do Estado, pois na LDO do exercício de 2027, a ser elaborada em 2026, horizonte temporal próximo, as metas fiscais já abrangerão estimativas do ano de 2029 em que terá início a transição dos impostos estaduais para o Imposto sobre Bens e Serviços (IBS).

Lei Orçamentária Anual

Da amostra selecionada (Desenvolvimento Econômico, Saúde, Educação e

Infraestrutura), os objetos de execução, na maioria estão em estágio de normalidade (concluídos ou em andamento), com exceção da temática Infraestrutura, que apresentou objetos de execução em estágio atrasado e se verificou distorção entre baixo índice de execução física frente a alto índice de execução financeira, que pode estar sendo causada por deficiência no preenchimento de informações no sistema ou possível falha na projeção inicial do valor das obras. Na área do Desenvolvimento Econômico, iniciativas em cooperação com municípios entregaram produtos de fomento às economias locais. Na área da Educação, o programa Universidade Gratuita se destacou pelo número de bolsas concedidas e o valor global dessa ação.

Matéria tratada na LOA, a renúncia de receitas analisada demonstrou que o percentual efetiva foi 21,22% maior que a previsão no orçamento. Ressalte-se que o tema renúncia fiscal é diretamente afetado pela Reforma Tributária e, considerando a relevância deste instrumento na política econômica estadual, faz-se necessário que o governo esteja preparado para os impactos na atratividade do Estado, mudando-a para outros eixos.

Execução Orçamentária

Receita e despesa

A receita realizada (R$ 51,34 bilhões) no exercício de 2024 foi 6,89% superior à prevista. Na comparação entre exercícios, em relação a 2023 (R$ 46,58 bilhões – valor atualizado pelo IGP-DI) houve crescimento real de 10,24%. A despesa, por sua vez, atingiu o valor empenhado de R$ 49,71 bilhões, o qual foi 16,48% inferior ao autorizado, R$ 59,52 bilhões. Em relação ao exercício de 2023, no qual a despesa realizada foi de R$ 44,81 bilhões (valor atualizado pelo IGP-DI) houve crescimento de 10,93%.

Emendas parlamentares

Conclui-se que o Estado, em que pese não ter repassado todos os valores das emendas aprovadas para o exercício de 2024 no decorrer desse, cumpriu as disposições legais e constitucionais, bem como tem demonstrado esforços para o efetivo controle desses valores. Adicionalmente, cabe registrar o adequado controle e fiscalização das emendas parlamentares se faz necessário tendo em vista a alta soma dos valores envolvidos bem como os desafios de transparência na execução dessas despesas e a crescente visibilidade do tema no cenário nacional.

Plano de Ajuste Fiscal

A análise sobre a aplicação das medidas previstas no período do plano, de maio de 2023 a abril de 2024, concluiu que houve um esforço fiscal no sentido de diminuição de despesas (variação de R$ 856,38 milhões a menor ao se comparar com o ano base de 2022) tendo atingido o percentual de 77,69% da contenção de despesas inicialmente prevista.

Gestão Contábil e gestão fiscal

GESTÃO CONTÁBIL

Resultado orçamentário

Foi apurado superávit orçamentário de R$ 1,63 bilhão.

Situação patrimonial

Confrontados os ativos e passivos, circulante e não circulante, apura-se um patrimônio líquido negativo de R$ 47,28 bilhões.

Dívida ativa

O Estado apresentou R$ 28,65 bilhões inscritos em Dívida Ativa Tributária (96,67%) e R$ 988,22 milhões em Dívida Ativa Não Tributária (3,33%), totalizando R$ 29,64 bilhões. Considerando o total de ajuste de perdas (R$ 28,31 bilhões), apresenta-se dívida ativa líquida de R$ 1,33 bilhão.

Precatórios

Verificou-se que o Executivo cumpriu com o repasse anual obrigatório, no valor R$ 653,66 milhões para o pagamento de precatórios, conforme avaliação do TCE/SC.

Resultado patrimonial

Santa Catarina registrou em 2024 um resultado patrimonial negativo de R$ 92,05 bilhões.

GESTÃO FISCAL

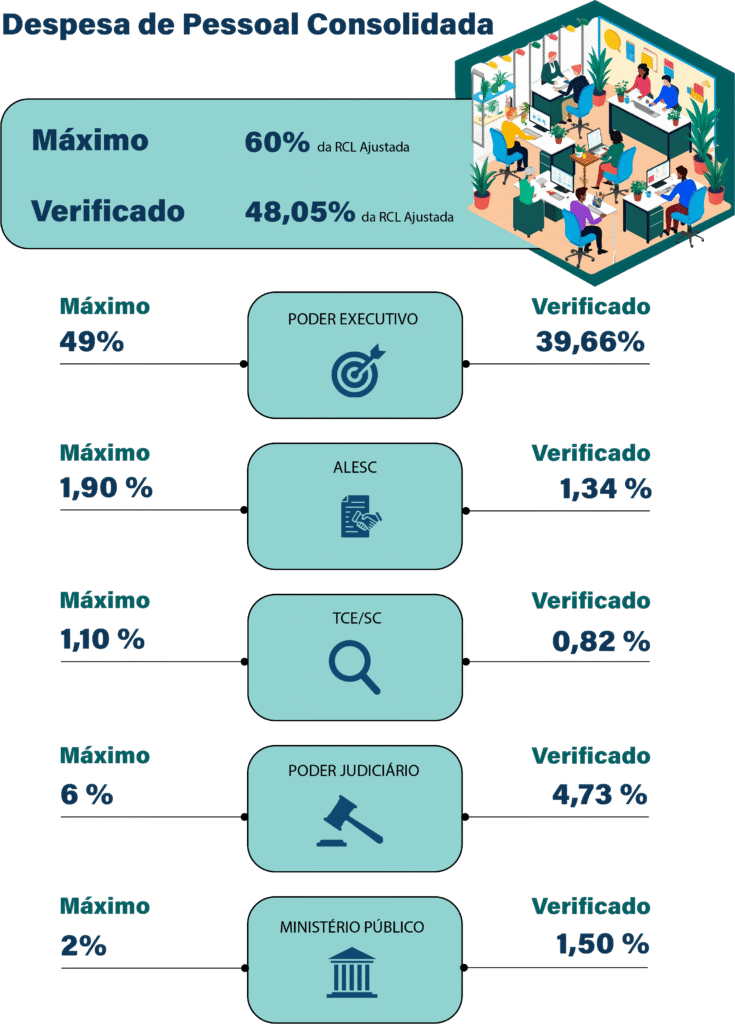

Despesas com pessoal x Receita Corrente Líquida

Em 2024, a despesa com pessoal consolidada foi de R$ 22,31 bilhões, comprometendo 48,05% da receita corrente líquida ajustada, dentro do limite estabelecido pela LRF de 60%.

Transferências voluntárias e destinação de recursos ao setor privado

Em 2024, o Estado transferiu R$ 4,66 bilhões a municípios, instituições privadas com e sem fins lucrativos, e instituições multigovernamentais e consórcios, com a maior parte desse voluma (46,99%) sendo destinada à área de saúde.

Transferências especiais e convênios simplificados

Em 2024, Santa Catarina realizou transferências especiais voluntárias de R$ 873,59 milhões aos municípios, a maior parte (82,59%) para despesas de capital, principalmente para o setor de infraestrutura (76,88%).

Metas fiscais

Em 2024, foram atingidas as metas de receita total e despesa total, bem como de resultado primário e dívida consolidada líquida, mas não se atingiu a meta de resultado nominal.

Previdência

Regime Próprio de Previdência Social

Santa Catarina tem hoje dois regimes previdenciários, o SC Seguro, que abrange todos os servidores civis e militares que entraram no serviço público até 2023, e o SC Futuro, com os novos servidores que ingressaram no serviço público a partir de janeiro de 2024. O SC Seguro teve déficit de R$ 6,2 bilhões. O SC Futuro apresenta superávit.

Educação

Manutenção e desenvolvimento do ensino

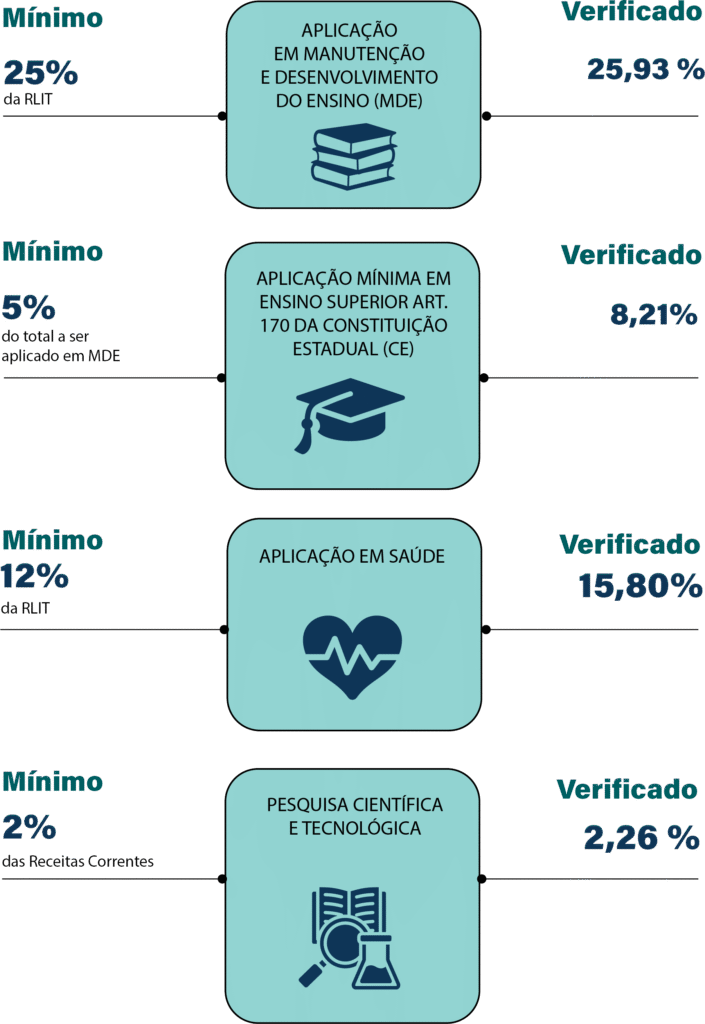

Em 2024, o Estado aplicou em manutenção e desenvolvimento do ensino R$ 10,59 bilhões, o que equivale a 25,93% das receitas líquidas de impostos e transferências, cumprindo o dispositivo constitucional que estipula índice mínimo de 25%.

Educação básica e valorização dos professores

Santa Catarina contribuiu para a formação do Fundeb com R$ 7,57 bilhões e recebeu, em retorno, R$ 4,40 bilhões, o que gerou ao Estado perda financeira de R$ 3,17 bilhões. Do montante disponibilizado para aplicação no Fundeb foram utilizados R$ 4,42 bilhões (99%), cumprindo, portanto, o artigo 25 da Lei Federal nº 14.113/2020.

Remuneração dos profissionais do magistério

O Estado aplicou 88,73% dos recursos do Fundeb, superando os 70% da legislação vigente.

Artigo 170 da Constituição catarinense

Santa Catarina aplicou em ensino superior R$ 839 milhões, ou 8,21% para fins de cálculo do mínimo constitucional a ser aplicado na MDE em 2024, cumprindo o mínimo constitucional de 5%.

Saúde

Aplicação em ações de serviços públicos de saúde

O Estado aplicou em ações e serviços públicos de saúde R$ 6,46 bilhões, o que equivale a 15,80% das receitas líquidas de impostos e transferências, cumprindo o mínimo constitucional de 12%.

Sentenças judiciais

Em 2024, foram empenhados R$ 749,09 milhões nas ações e serviços públicos de saúde resultado de decisões judiciais.

Cirurgias eletivas

Em 2024 foram realizadas 159.885, ao custo de R$ 507,81 milhões do Fundo Estadual de Saúde e R$ 56,67 milhões do Fundo Estadual de Apoio aos Hospitais Filantrópicos, Hemosc, Cepon e Hospitais Municipais. A fila para cirurgias tinha ainda 84.762 solicitações pendentes ao final de 2024.

Telemedicina

Foram realizados 13,48 milhões de atendimentos em 2024.

Imunização

Foram empenhados R$ 1,86 milhão com ações diretamente ligadas a imunização e R$ 4,11 milhões com ações relacionadas à vigilância epidemiológica. As campanhas de vacinação contra a influenza, dengue e poliomielite tiveram baixa cobertura com percentuais inferiores à meta.

Covid-19

Em 2024 houve 37,84 mil casos e 183 mortes. Foram aplicados R$ 32,28 milhões em ações relacionados à doença.

Dengue

Em 2024 houve 318,1 mil casos e 340 mortes. Foram aplicados R$ 8,53 milhões em

ações relacionadas à doença.

Pesquisa Científica e tecnológica

Foram aplicados em 2024 R$ 769,53 milhões (2,26% das receitas correntes apuradas), superando o percentual constitucional mínimo de 2%.

Empresas pública e sociedades de economia mista

Santa Catarina contava em 2024 com 20 empresas na administração indireta. Delas, 15 são independentes de recursos do orçamento estadual cinco dependem de aportes de recursos para custeio de despesas sendo dependentes.

Segurança pública

Em 2024 foram empenhados R$ 5,50 bilhões, sendo R$ 3,83 para a Secretaria de Segurança Pública, R$ 1,57 bilhão para a Secretaria da Justiça e R$ 96,47 milhões para a Defesa Civil.

Meio ambiente

Santa Catarina executou em 2024 R$ 148,49 milhões em despesas relativas ao meio ambiente, com a maior parte dos recursos (R$ 127,38 milhões) em gestão ambiental.

Fundos

Em 2024, Santa Catarina registrou 43 fundos ativos sob gestão do Executivo, incluindo o da Defensoria Pública. Os fundos são geridos por unidades específicas e operam de forma separada do orçamento geral. A análise da Diretoria de Contas de Governo identificou baixa execução orçamentária em diversos fundos, apesar dos recursos disponíveis.

Transparência

Em relação ao Portal da Transparência do Executivo, foi alcançado o nível de transparência de 91,15%. Pode-se destacar, ainda, o aumento no nível de transparência em comparação ao ano anterior.

Sistema de custos

O Tribunal de Contas recomenda que o Estado continue com a implementação da apuração custos dos serviços públicos.

Controle Interno

Constatou-se que inexiste legislação específica que regulamente a organização, estruturação, funcionamento e competências da Controladoria-Geral, situação em desacordo com lei estadual. Recomenda-se que o governador submeta um projeto de lei para a regulamentação da Controladoria-Geral do Estado.