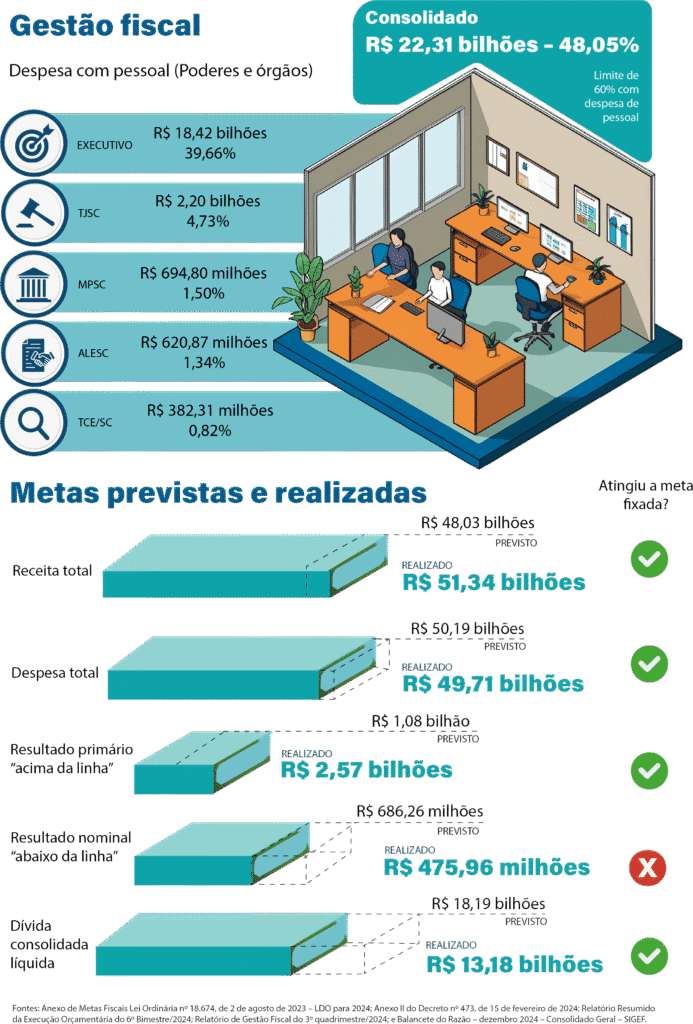

Da diferença entre o total da receita realizada (R$ 51,34 bilhões) e as despesas empenhadas (R$ 49,71 bilhões), é possível afirmar que o Estado apresentou um superávit orçamentário de R$ 1,63 bilhão no exercício de 2024.

Balanço financeiro

Refere-se à movimentação financeira como um todo. Santa Catarina demonstrou que entraram, nos cofres do Estado, em 2024, R$ 237,03 bilhões, enquanto saíram R$ 234,92 bilhões, resultando em saldo financeiro positivo de R$ 2,11 bilhões ao se analisar receita e despesa orçamentárias, pagamentos de natureza extraorçamentária e saldos de exercícios anteriores.

Balanço patrimonial

Em 2024, Santa Catarina apresentou um superávit financeiro de R$ 9,61 bilhões no balanço patrimonial, confrontando-se ativo financeiro (R$ 27,07 bilhões) e passivo financeiro (R$ 17,46 bilhões). Assim sendo, o Estado teve uma situação financeira positiva no exercício de 2024. Mas o saldo patrimonial ainda segue negativo, o que significa dizer que as dívidas são maiores que a soma dos bens e direitos à disposição.

Auditoria financeira

O Tribunal de Contas examinou os balanços patrimonial, financeiro e orçamentário, a demonstração das variações patrimoniais e a demonstração dos fluxos de caixa do Estado de Santa Catarina relativos ao exercício de 2024. Apesar das limitações encontradas, foi possível que o TCE/SC emitisse opinião de auditoria sobre o Balanço Geral do Estado de Santa Catarina de 2024 (BGE-SC 2024) e constatasse distorções e deficiências de controles internos como:

• Superavaliação de pelo menos R$ 1,07 bilhão devido à manutenção de saldo no ativo circulante de serviços já prestados ao Estado e não baixados por ausência de análise de prestações de contas;

• Reincidência de superavaliação do ativo não circulante no valor de R$ 85,19 milhões, em razão da manutenção de saldo devedor, em conta de ativo realizável a longo prazo, de contratos já encerrados;

• Subavaliação do passivo no montante de R$ 38,11 bilhões, em razão da ausência de evidenciação das provisões matemáticas previdenciárias (PMP) do Sistema de Proteção Social dos Militares no balanço patrimonial consolidado do Estado;

• Reincidência de deficiência no controle dos bens imóveis registrados no fundo patrimonial;

• Deficiência nos controles internos relacionados a imóveis de uso educacional.

Assim, no total, as cinco auditorias financeiras realizadas no Balanço Geral do Estado de Santa Catarina (exercícios de 2019 a 2023) resultaram em 56 diferentes apontamentos, estando, ao final de 2024, 43 solucionados (76,79%), 6 parcialmente solucionados (10,71%) e 7 não solucionados (12,50%).

GESTÃO FISCAL

Embora as regras estabelecidas pela Lei de Responsabilidade Fiscal (LRF) tenham como principal objetivo controlar as ações executadas pelo Executivo (que é o principal agente responsável pelas finanças públicas), elas também se aplicam aos Poderes Legislativo e Judiciário, ao Ministério Público e ao Tribunal de Contas. A LRF estabelece limites em relação à Receita Corrente Líquida (RCL) para os gastos com pessoal tanto do Estado, consolidado (60%), como dos Poderes Executivo (49%), Judiciário (6%), Legislativo (3%, incluindo Tribunal de Contas) e Ministério Público (2%).

Confira os valores totais e percentuais correspondentes a cada um dos Poderes e dos órgãos.

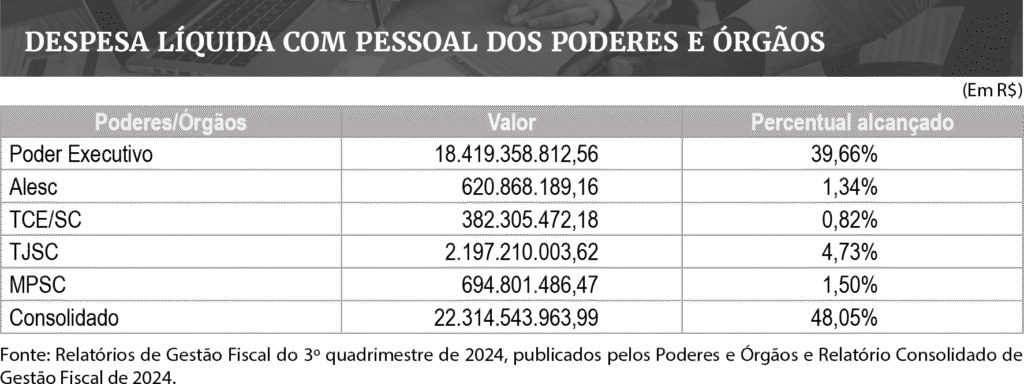

De acordo com o demonstrado na tabela acima, a despesa total com pessoal do Estado de Santa Catarina, em 2024, conforme publicado pelos Poderes e órgãos, alcançou a cifra de R$ 22,31 bilhões, representando 48,05% da RCL Ajustada (R$ 46,44 bilhões), estando adequada ao limite de 60% da esfera estadual.

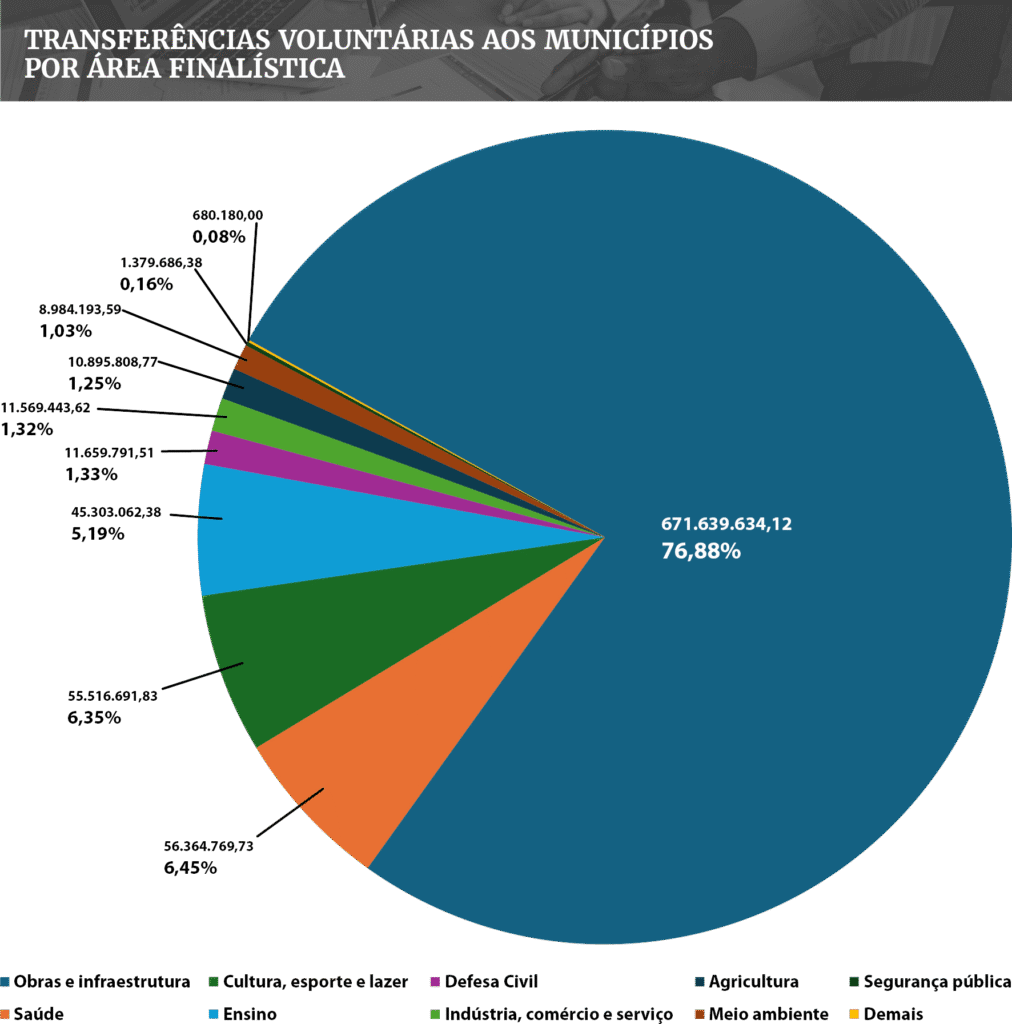

Transferências aos municípios

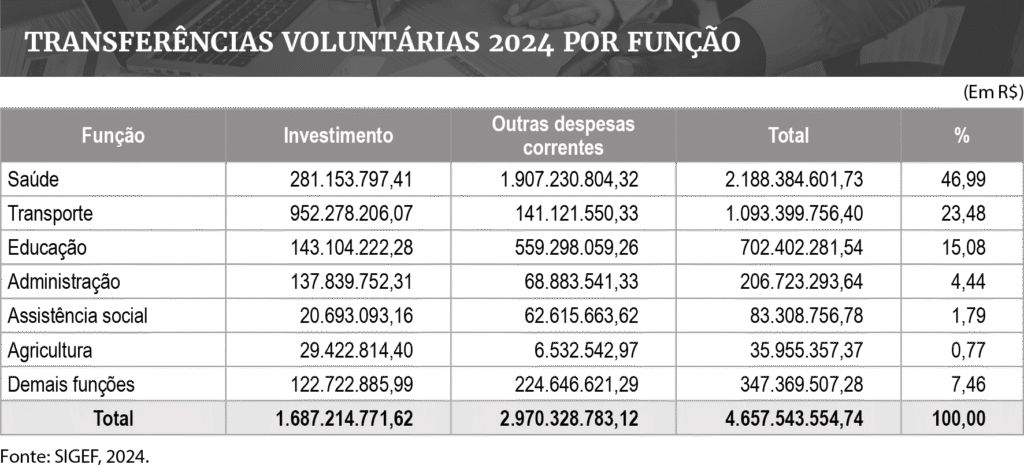

Em 2024, o Estado transferiu R$ 4,66 bilhões a municípios, instituições privadas com e sem fins lucrativos, instituições multigovernamentais e consórcios. Desses, 58,90% foram destinados aos municípios, 36,75% para as instituições privadas sem fins lucrativos, 3,84% para instituições privadas com fins lucrativos, 0,06% para instituições multigovernamentais, e o restante, 0,45%, foi destinado à execução orçamentária delegada a consórcios públicos. Esses recursos foram destinados às seguintes áreas:

Transferências Especiais Voluntárias

Em 2024, o Estado transferiu para os municípios R$ 873,59 milhões por meio das Transferências Especiais Voluntárias (TEVs). A maioria desse montante foi destinada para despesas de capital, que é o gasto que adiciona ou aumenta o patrimônio público, como obras, compra de máquinas, veículos e equipamentos para a prestação de serviços e o desenvolvimento da infraestrutura.

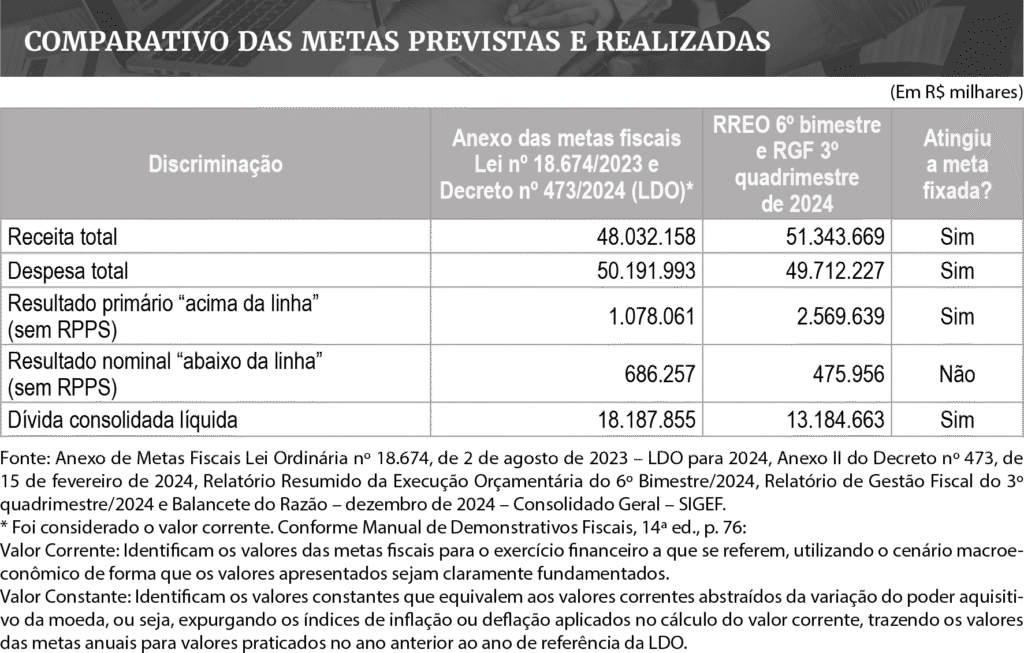

Avaliação das metas fiscais

A partir da vigência da LRF, a Lei de Diretrizes Orçamentárias deve apresentar um anexo de metas fiscais que deve conter, entre outros aspectos, metas de receita e despesa e expectativa de resultado fiscal para o exercício, elevando assim o planejamento público à condição de base para uma gestão fiscal responsável. Nele, são estabelecidas metas anuais – em valores correntes e constantes – relativas à receita total, à despesa total, aos resultados nominal e primário e ao montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

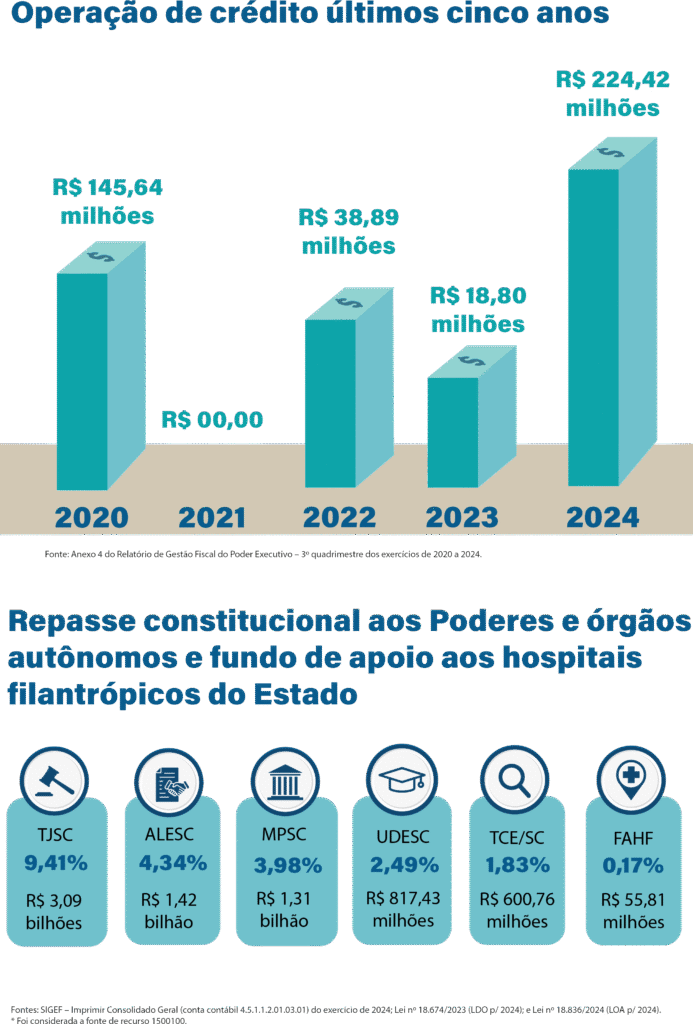

Operações de crédito

No ano passado, o Estado realizou duas operações de crédito junto ao Banco Nacional do Desenvolvimento Econômico e Social (BNDES), que totalizaram R$ 224,42 milhões. Foram R$ 165,07 milhões destinados à implantação, pavimentação ou restauração de rodovias, com serviços associados de supervisão e gerenciamento do programa Estrada Boa; e R$ 59,35 milhões destinados à implantação, pavimentação ou restauração de rodovias dentro da Operação de Crédito Interna (BNDES Novos Rumos), para infraestrutura e logística.